「物価を下げる」本の紹介

| ま え が き |

1、「2%にする消費税法改正案」プラチナ出版を上梓

昨年の2月より試行錯誤を繰り返しながら、なんとか2024(令和6)9月に、出版にこぎ着けました。この本は姉妹書の妹編です。参照してください。

2、日本税理士政治連盟・幹事長吉川裕一先生と面談

2回目の面談を申し込み、2024年12月18日に、日本税理士会館でお会いしていただきました(30)。

拙書の感想をお聞きしたところ、「やっぱりわかりにくい」とのご指摘を受けました。「なんとかわかり易い説明方法を考え出さねばならない」と考え抜きました。その結果、次の2点につき、「世間の認識に大きなズレ」があることが判明しました。

3、誤解2点の概要

詳細は、(数字)の本文の項目を参照してください。

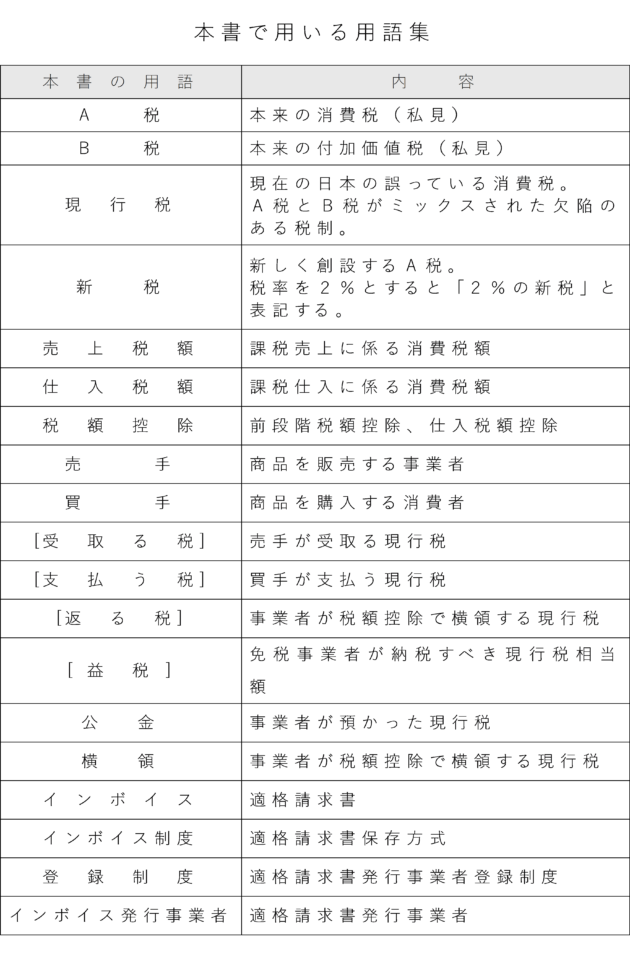

誤解① 本来の消費税(A税)と本来の付加価値税(B税)を同一視し、A税=B税と考えています。

(A税)は、消費者の購入高を課税の対象とし、消費者が納税義務者となり、支払ったA税は事業者に預け、事業者は全額を納税するもので「売上税額」=「納税額」です(1)。

(B税)は、事業者が稼いだ付加価値を課税の対象とし、事業者が納税義務者となり、納税するものです。税額は「売上税額」-「仕入税額」=「B税」で計算し、これを「B税算式」とします。現在、B税は世界に存在しません(4)。

このように、A税とB税は全く異なる、別個独立の税制です(34)。

誤解② 現行税を消費税としますと、A税に「B税算式」を適用しており、「しくみに欠陥」があります。

A税の「売上税額」は消費者が負担したA税(公金)ですから、事業者は全額を納税しなければなりません(49)。

ところが、現行税はA税をベースとして、「B税算式」をハメ込んだ「化け物税」になっています(5)。

A税には「B税算式」は適用できないのに、誰も誤りに気付かず適用しています(33)。「B税算式」の「売上税額」-「仕入税額」をA税に適用した誤りであり、これが根本的な「しくみの欠陥」なのです(6・8)。

4、弁護士・税理士 山下清兵衛先生へのお礼

「国民の権利を守る」著名な法律学者の山下先生の推薦を頂いて、本書に魂が入りました。ありがとうございました。

5、「新税の創設」を参議院選挙の争点に

2025(令和7)年7月20日に、参議院選挙が行われる予定です。国民の意見を聞く大事な選挙ですから、「現行税の廃止」と「新税の創設」を争点として、賛同する議員を選出してください(85)。

選挙に向けて、超特急で、本書をまとめ出版致します。

6、本書の数字は筆者の推計

わかりやすくするために、筆者が推定した数字を使っております(42)。日本全体の「課税売上高」を1,600兆円、「売上税額」を160兆円、「仕入税額」を130兆円、「納税額」を30兆円としております。

2025年2月20日

世直シ作家・税理士・黒木貞彦

| 各章のポイントと章のまとめ |

| 第1編 「現行税」は廃止される |

| 各章のポイント

第1章 EUからの現行税に欠陥がある ① 本来あるべき消費税(A税) 第2章 オカシナ「現行税」の実情 ① 一般消費者だけが現行税を負担している 第3章 「現行税」が廃止される理由 ① 税の累積排除は必要なし 第4章 A税とB税の選択 ① B税(付加価値税)は世界中にない |

第1章 EUからの現行税に欠陥がある

①本来あるべき消費税(A税)

事業者は消費者から消費税を預かったら、その消費税をそのまま全額、国に納税するものです。

現行税は10%ですから10%を預かり10%を納税するものです。これこそ、間接税ですから事業者には事務負担は全くないのです。

A税の場合、仕入税額は費用処理します。そのため、コストが増えますから、その分「売値を値上げ」しますが、これは、経営戦略の問題として、検討してください。

②本来あるべき付加価値税(B税)

事業者が稼いだ付加価値に課税するもので、事業者が納税者となります。

売上税額―仕入税額=納税額で計算します。

現在、世界にはB税はありません。

③「化け物税」になっているVAT

VATはA税とB税をミックスして「化け物税」になっているのです。A税をベースにして、差し引くことのできないB税固有の「仕入税額」を差し引く、「しくみの欠陥」があるのです。

この欠陥があるVATを日本は輸入したのです。

消費者には10%の現行税を払わせながら、実際の納税は2%程度で、詐欺行為となっています。

事業者は仕入税額控除で「公金横領」を続けています。

第2章 オカシナ「現行税」の実情

①消費者だけが現行税を負担

ここで言う消費者は「一般の消費者」です。消費者の中には「事業者としての消費者」もあり、この消費者は事業者と表現します。

消費者は、商品やサービスを受けると、代金に10%の現行税を支払っています。

この現行税は事業者に預けるのですが、この預り金(売上税額)から事業者が支払った(仕入税額)を差し引き、その残高だけを納税しているのです。この納税額は、消費者が支払った現行税の一部なのです。

②事業者は現行税を負担していない

事業者は商品やサービスを受けた時に、現行税を支払います。この場面を見ると、あたかも現行税を負担しいているように見えます。

ところが、事業者が事業年度の終わりに現行税の申告をするのですが、その申告時に、事業者が支払った「仕入税額」を「売上税額」から差し引くのです。差し引くとその「仕入税額」が戻って来ることになりますから、現行税を負担していないことになるのです。

③事業者の「仕入税額控除分」は横領罪

上記のとおり、事業者の「仕入税額」は消費者から預かった税金(公金)から差し引いたものですから、公金横領の犯罪行為なのです。

第3章 「現行税」が廃止される理由

①税の累積排除は必要ない

商品が流通する過程は、原材料販売業者からメーカーに、そして卸売業者、小売業者と川上から川下に流通します。これらの業者が、販売する度に、現行税が課税されます。これを税の累積と言います。

現行税は広く薄く課税されますから税の累積は当たり前で、これを納税者が許容すれば何ら問題はありません。

ところが、VATの創設者は税の累積を悪として、これを排除するために、「仕入税額控除」を導入したのです。本来は商品の流通に伴うものだけですが、経費や設備投資にまで拡大してしまったのです。これが、大欠陥の始まりです。

②A税(消費税)からは控除できない

A税の「売上税額」は消費者が支払った現行税(公金)なのです。これから「仕入税額」を差し引くことはできないのです。差し引くと「公金横領」になり犯罪となるのです。

A税では、仕入税額は費用として処理し、コスト増加分を「売値を値上げ」して回収するのが正解なのです。

③「しくみに欠陥」があり廃止する

輸入した時から、「しくみに欠陥」があったのです。「売上税額」から「仕入税額」を差し引いてはいけないのです。にもかかわらず、このしくみをそのまま、輸入しボロボロの「化け物税」になっているのです。これは廃止すべきです。

第4章 A税(消費税)とB税(付加価値税)の選択

①B税のみを選択

A税とB税は全く異なる別個独立の税制です。しかし、日本ではA税=B税と勘違いしているのです。

A税は消費税で消費者が負担します。B税は事業者が稼いだ付加価値に対して課税され、事業者が負担するものです。

B税は世界中、どこにもありません。

B税を選択するには、付加価値税を創設し、事業者のみがB税を負担します。消費者は負担する必要はありません。

B税を創設しますと、現在の30兆円を事業者が負担することになります。

事業者は導入に反対するため、B税のみを選択することはありません。

②A税のみを選択する

「化け物税」の現行税は廃止し、本来の消費税(A税)を創設します。

新税のA税では「仕入税額控除」はなくなりますから、事業者の税負担が生じてきます。

10%のA税にしますと、消費者の負担は現行税と同じですが、事業者の負担が急増します。そこで、2%に引き下げますと税負担が緩やかになります。

③A税では仕入税額控除は費用処理

「仕入税額控除」はありませんから、事業者は「売値を値上げ」する必要があります。しかし、経営戦略上からは、値上げしない方法も検討すべきです。

| 第2編 「新税」(本来の消費税)を創設 |

|

各章のポイント 第6章 「2%の新税」を創設 第7章 「2%の新税」にするメリット 第8章 税制改正のあるべき姿 |

第5章 新税の税収と税率を策定

①課税売上の推計

「化け物税」の現行税は廃止します。

いよいよ全く新しい新税の創設に入ります。世界初でしょうか?本来の消費税を創ります。

新税創設の手順は、先ず、「税収目標の決定」ですが、現行の30兆円から160兆円の間で、国民が決定します。本書では30兆円としてスタートします。

次に「課税売上の推計」ですが、これまで述べてきましたとおり、筆者が1,600兆円を推計していますので、本書ではこれで進めます。この筆者の推計の妥当性について、各方面に検証を依頼中ですが、現在のところ回答が得られておりません。

②新税の枠組の検討

政府は、現行税の選定誤りの失点を挽回するため、今度こそ、立派な新税の枠組を提案していただきたいものです。

また、各政党も現行税の誤りに気付かず賛成した責任は重く、この失態を償わなければなりません。多額な政党交付金を活用し、新税の構想を発表していただきたい。

税の専門家集団である税理士会も、遅れることなく新税の枠組みの提案をいただきたい。

③新税は国民が決める

国民が主権者ですから、新税案が出揃ったら、国民が最も良い新税を選択し決定をしてください。

第6章 「2%の新税」を創設

①2%で税収は確保できる

現在の税収は、約30兆円です。課税売上1,600兆円で割りますと、1.875%になります。概ね2%にしますと、32兆円の税収が得られます。

このように現行税は10%なのですが、実際には約2%分しか納税されていないのです。

残りの8%は「仕入税額控除」によって、事業者が横領しているのです。「仕入税額控除」をなくすると、事業者の横領がなくなり、税率は2%でよくなるのです。

②「2%の新税」の創設

消費者の中には、「一般の消費者」と「事業者としての消費者」があります。

「一般の消費者」はこれまでの現行税を10%負担していましたが、新税では2%に減税されます。

「事業者としての消費者」はこれまで現行税は負担していませんでしたが、2%の税負担が新たに増税となります。「仕入税額控除」が130兆円でしたから、その2%とすると、26兆円分が「事業者としての消費者」の負担額と考えられます。

この計算からしますと、「一般の消費者」の税負担は4兆円(32兆円-26兆円)と試算されます。

③事業者の「仕入税額」は費用処理

「税額控除」はありませんから、費用が増加します。その分は「売値を値上げ」して売上で回収を図るのです。

第7章 「2%の新税」にするメリット

①インボイスよサヨウナラ

悪魔のような「税額控除」がなくなりますから、5大「返る税」が完全になくなり、事業者の横領もなくなります。8%の軽減税率は2%の税率に統一されます。インボイス制度も全面廃止になります。インボイスの発行も保存もすべて不要になり、事業者の事務負担なゼロになります。

②小規模事業者が生き残れる

インボイス制度が始まって、課税事業者となり、インボイス発行事業者でなければ、インボイスが発行できません。インボイスのない事業者からの仕入は「税額控除」ができなくなりました。そのため、課税事業者から取引を断られる小規模事業者がたくさん出てきます。

「2%の新税」に改正しますと、「税額控除」がなくなりますから、取引を断られることがなくなり、他の事業者と対等に仕事ができるようになります。

③物価抑制対策になる

税率が10%から2%に下がります。

ただ、事業者の立場からは、「仕入税額」を費用処理しますから、その分のコストが増え、利益を圧迫します。そのため、コスト高になる分が「売値の値上げ」になります。

値上げの要因と値下げの要因があり、実際に「2%の新税」にしてみないと判りませんが、+、-があって筆者としては6%の物価引下げになると予測しています。

第8章 税制改正のあるべき姿

①税制は国民が決めるもの

日本国憲法では、国民が主権者であると宣言してあります。国民が主人公です。

各種法律の制定や改廃についても、国民が意見を表明して、その意思に従って政治家が行動して、その意思のとおりを決議するものです。

「税法」も法律ですから、当然に国民が意思表示をして、そのとおりの創設や改正をすべきものです。

国民主権主義によれば、税制は国民が決めるものです。政府や政治家が勝手に決める権限はありません。

②税制は毎年改正するな

国民主権であるにもかかわらず、国民の意思を聞かず、政権・与党が税制を勝手に改正し、しかも税制を政策の道具に使っています。

税制は基幹の法律であり、毎年コロコロ変えるものではありません。毎年の改正はやめなければなりません。

②参議院選挙の争点にする

2025年7月20日に参議院選挙が予定されています。昨年の衆議院選挙に続く国政選挙では国民の意思を問うことができます。

現行税を廃止し「2%の新税」を創設することを、この選挙の争点として、選挙を展開してもらえれば、一早く「新税の創設」が実現します。

| 目 次 |

☛目次の詳細を見る

[他の世直シをみる]