| ま え が き |

子供の頃に、道で転んで、足をケガしたとき、子供が泣くと、お母さんが「痛いの痛いの飛んでいけ~!」と傷口を押さえてくれたら、子供は泣き止んで、痛みを感じなくなるのか、ケロッと元に戻ります。「おまじない」「魔法の言葉」があるのです。

- ①消費税の「魔法の言葉」

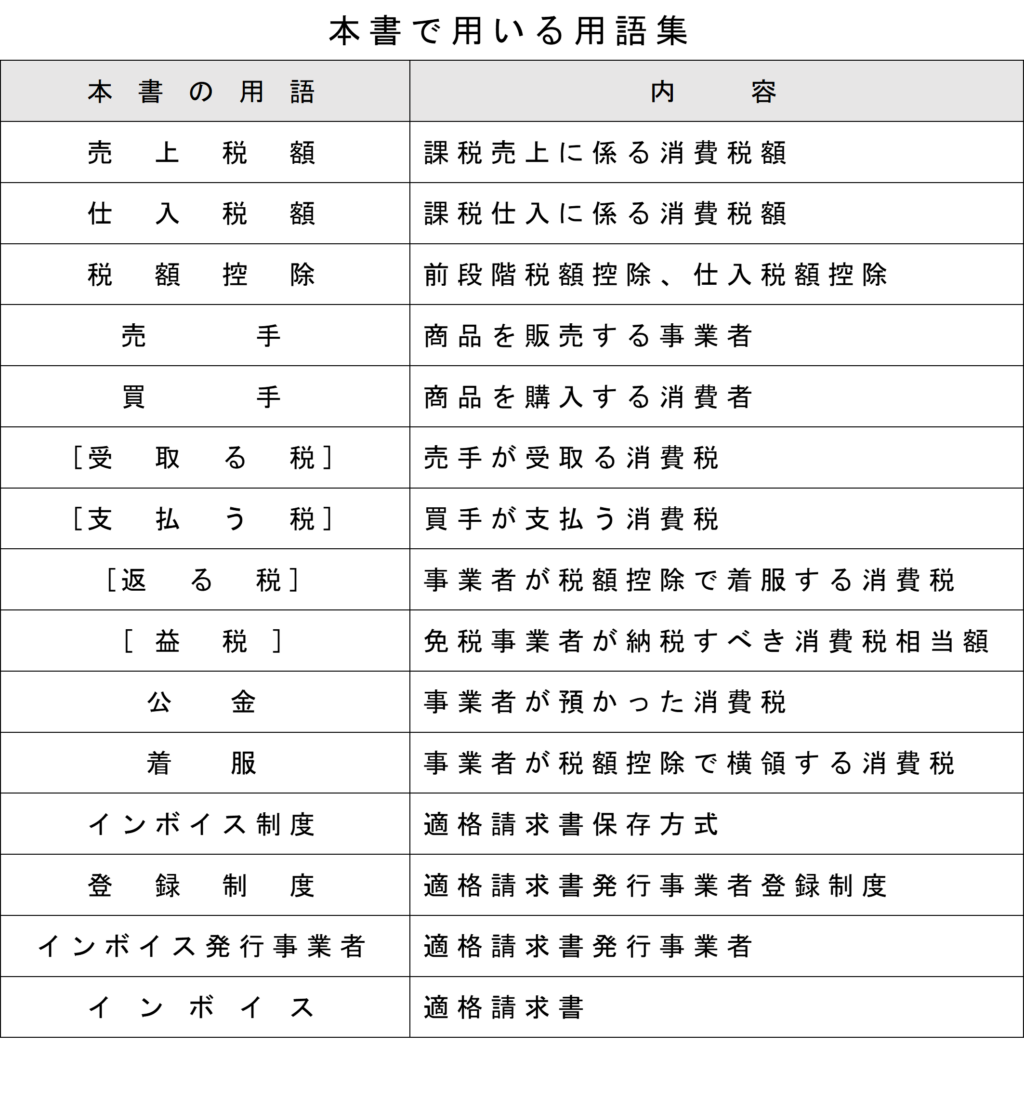

それは、「税の累積排除」と「税額控除」です。この言葉にふれると、魔法にかかり、誰でも抵抗できなくなります。

税法学者も税理士も課税当局も、電源がOFFになり、思考停止となり、固まってしまい、奥に入ることができない聖域だったのです。

- ②魔法を解く「カギ」

魔法を解く「カギ」は、消費税の課税時期にあったのです。

国税通則法15条2項には、「物の引渡しの時に消費税は課税される」と定められています。買手が「消費税」を支払い、売手は「消費税」を預かるのです。

- ③「税額控除」は犯罪行為

預かった消費税(売上税額)は公金であり、これから「仕入税額」を「税額控除」すれば、[返る税]となり「公金着服」として、犯罪行為になるのです。

給与の源泉所得税から何らかの理由をつけて、控除をすることは犯罪行為になり、そのことは容易に理解できます。

それと同様に犯罪行為になるのです。

- ④現行消費税は廃止する

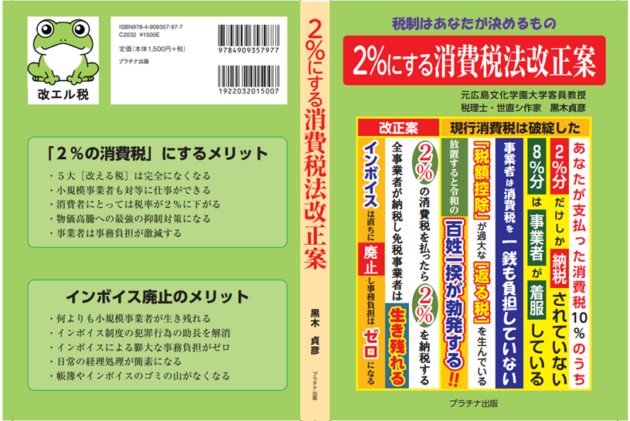

なんと、事業者への[返る税]は約8%分130兆円もあり、事業者が着服(事業者は儲けているのです)しています。納税額は約2%分30兆円しかないのです。

事業者は一銭も消費税を負担していないのです。

消費者のみが10%の消費税を負担しています。

あなたはこの現実に黙っておられますか?

- ⑤改正案

筆者が提案する「2%の消費税」は、取引高税で「税額控除」はありません。

2%を消費者が支払ったら、事業者は2%を納税する単純明快なシステムです。

もちろん、インボイス制度は廃止です。

- ⑥「令和の百姓一揆」を始めよう

現行消費税への信心は固く、改正へのハードルは高いので、国民運動から始めないと前進はありません。国民が税制改正の決定権を持っていますから、皆様の声を結集すれば、必ず改正は実現します。

今日から改正に向けてスタートを切りましょう。

2024年6月15日

世直シ作家・税理士 黒木 貞彦

| 目 次 |

| 第 1 編 |

本書の発刊によって、現行消費税法は確実に廃止されます。

それは、第2編に述べるとおり、現行消費税法には、システムに欠陥があり、それが究明され、今回公表されるからです。

そこで、この第1編では、日本初の「消費税法改正案」を提案いたします。

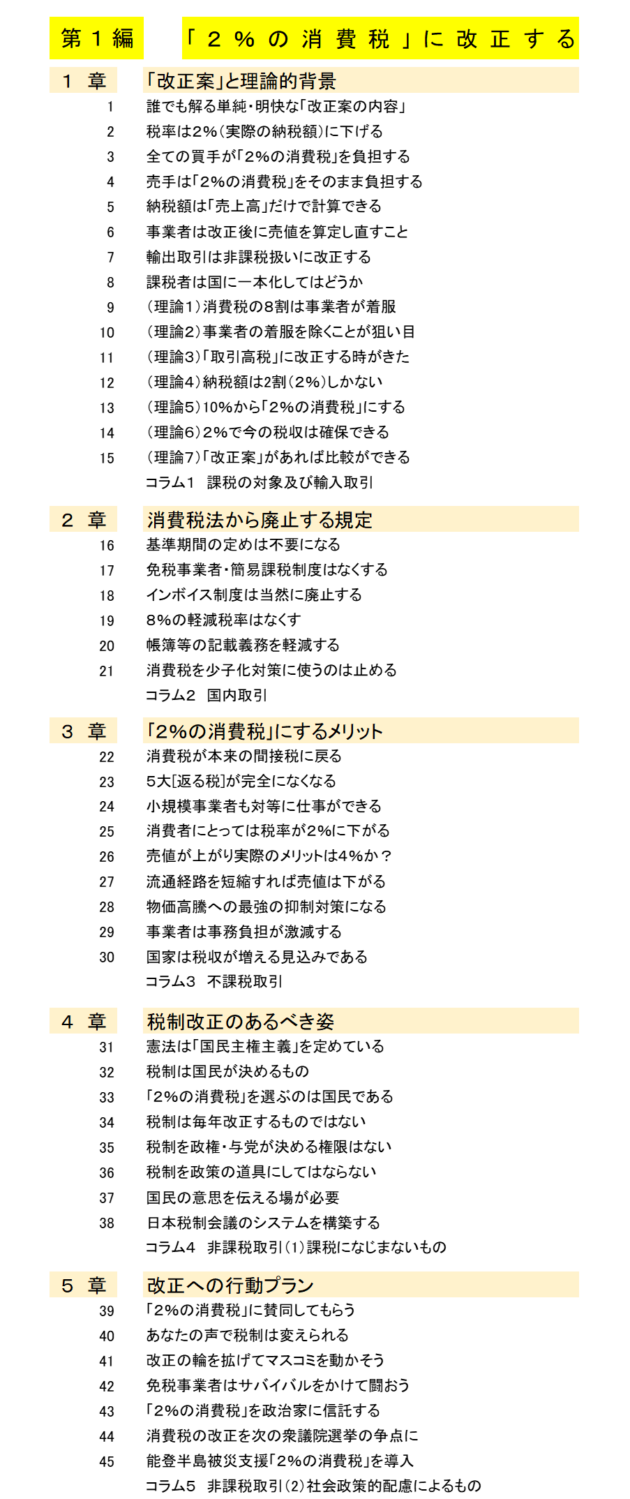

①1章では、「改正案」

前半に、改正案「2%の消費税」を説明しています。全ての事業者は、2%の消費税を受取り、その2%をそのまま、納税するシステムです。税額控除は一切ありません

後半では、改正案の理論的背景を述べています。

買手が支払った10%の消費税のうち、実際の納税額は2%分しかありません。2%の税率で消費税の税収が確保できますから、改正案では税率を2%にしました。

8%分は事業者が[返る税]として、公金を着服しているのです。

消費税収から8%をカットし、事業者への[返る税]8%をカットして、できあがったのが「2%の消費税」の改正案です。

②2章では、「廃止する規定」

現行の消費税法から廃止する規定をピックアップしています。

全事業者が2%の消費税を納税しますから、免税事業者はいなくなります。その為に基準期間の定めが不要になります。

「税額控除」はしませんから、インボイス制度は全面廃止になります。簡易課税制度もなくします。

8%の経減税率も2%になりますから、全てが2%の単一課税になります。

③3章では、「改正のメリット」

事業者が着服している、5大[返る税]が全てなくなり、犯罪行為が解消されます。

小規模事業者もインボイス制度からの迫害から逃れることができて、課税事業者と対等に仕事ができるようになります。

消費者にとっては、消費税率が10%から2%に下がるメリットがあります。

ただ、事業者の方は「税額控除」がなくなるので、「仕入税額」分のコストが増えますから、その分の値上があります。そのため消費者としては実質的に4%の値下げになるでしょう。

インボイス廃止に伴い事業者の事務負担が激減します。

④4章では、「税制改正の主役」

税制改正は国民に決定権がありますから、あなたの力で税制が変えられることを述べています。

⑤5章では、「改正へのアクション」

先ず「2%の消費税」の改正案に賛同して頂ければ、改正への行動を起こしてください。

税制改正の国民運動として「令和の百姓一揆」を起こしましょう。

ラジオ。テレビ、新聞、マスコミを巻き込みますと、政治家も改正に動かざるを得ないでしょう。

次期衆議院選挙の争点として「2%の消費税」が取り上げられれば、最も早く「改正が実現」します。

| 第 2 編 |

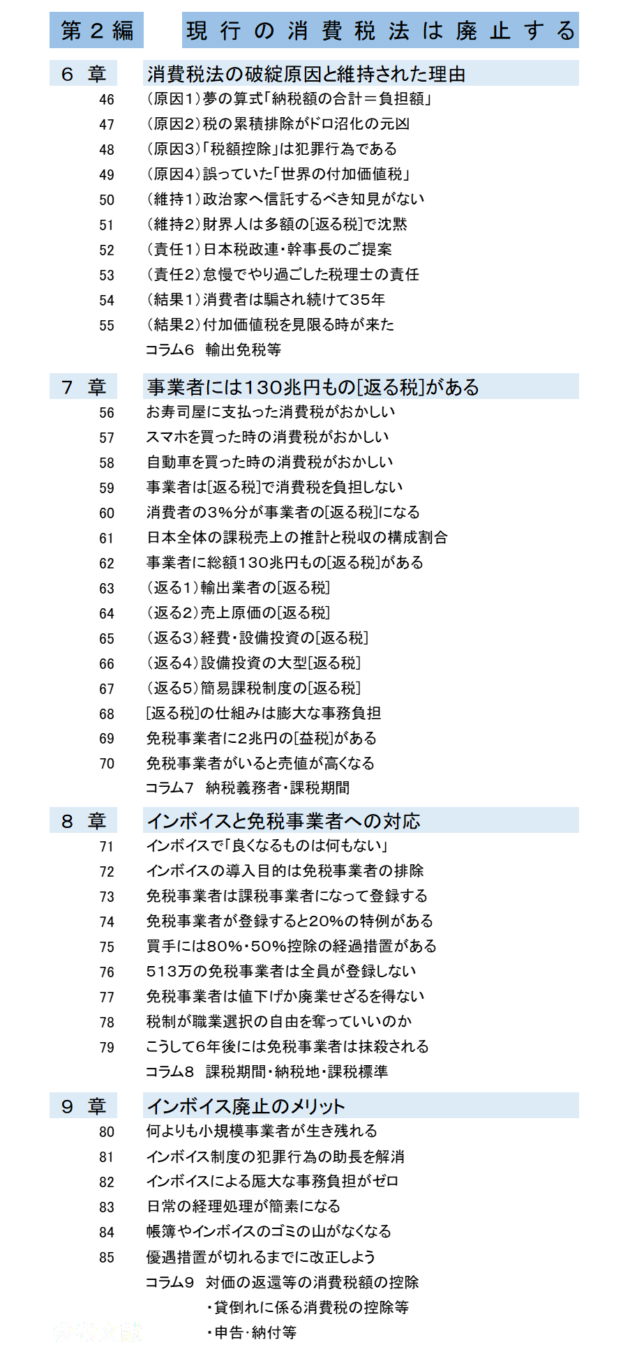

第1編で、現行の消費税法の問題点を9項から15項で述べていますが、この第2編ではさらに深く掘り下げています。

現行消費税法は導入した当初からシステムに欠陥があり、その驚愕の実体を究明しております。

そして、その欠陥の結果、事業者に96兆円もの[返る税]を生じさせている実体を述べております。

本書による以上の公表によって、現行の消費税法は確実に、廃止せざるを得なくなります。

①6章では、「驚愕の実体」

前半で、現行の消費税が破綻した原因を述べています。

事業者が納税を予定する[売上税額]の合計と消費者が負担する消費税の額が等しくなる算式を筆者は「夢の算式」と呼んでいます。

これは単に机上の空論に過ぎません。

事業者の「売上税額」は、これから「仕入税額」を控除しますから、納税額ではないからです。

何の意味もない「夢の算式」です。

税の累積排除を名目に「税額控除」をするのですが、公金である預かった消費税「売上税額」から控除をするので、「公金着服」となり、犯罪行為になるのです。

当初、消費税を導入するときに、「世界の付加価値税」を見本としたのですが、これが誤った設計だったのです。この選択が誤りで「取引高税」を選択すべきあったのです。筆者は「選択ミス」と呼んでいます。

35年もこの誤った現行消費税が維持されたのは、国民に対して消費税の改正案がなかったため、比較検討ができなかったことと、財界には多額の[返る税]が入るため改正の要望がなかったからです。

この責任は税の専門家である税理士にあります。

②7章では、「返る税の実体」

事業者は納税額の4倍にもなる[返る税]を着服しています。

最もひどい話は、消費者が負担した消費税のうち3%分を事業者が[返る税]として着服していることです。

また、免税事業者の[益税]が最大2兆円と試算されます。

このように、現行消費税は完全に破綻しているのです。

③8章では、「インボイスの目的」

「誰にも何も良くならない」インボイス制度が導入されました。事業者に膨大な事務負担を強制するもので、何ら実益のない制度です。

インボイス導入の目的は免税事業者の排除にあるのですが、約61%の免税事業者はインボイス発行事業者にはならず、目的は達成されていません。

課税当局は、免税事業者への優遇措置を盛り込みましたが、やがて6年後には免税事業者は抹殺されます。

④9章では、「インボイス廃止のメリット」

インボイス制度の廃止により、小規模事業者が生き残れ、メデタイことです。

事業者の事務負担がゼロになり、経理担当者も税理士もホッとできます。

また、帳簿やインボイスのゴミの山がなくなるので、大助かりです。

| 本文の要約 |

この要約は「経済レポート」に令和6年10月より12回にわたり掲載したものです。

本書に比べて図表がコンパクトになっております。正確な図表は本書を参照してください。

経済レポートの連載原稿

1章「改正案」と理論的背景

1 回 誰でも解る単純・明快な「改正後の内容」

2 回 税率は2%(実際の納税額)に下げる

3 回 全ての買手が2%の消費税を負担する

4 回 売手は2%の消費税をそのまま納税する

5 回 納税額は「売上高」だけで計算できる

6 回 事業者は改正後に売値を算定し直すこと

7 回 輸出取引は非課税扱いに改正する

8 回 課税者は国に一本化してはどうか

9 回 消費税の8割は事業者が着服

10 回 事業者の着服を除くことが狙い目

11 回 「取引高税」に改正する時が来た

12 回 納税額が2割(2%)しかない

[事業案内へ戻る]